Ante una crisis global, decisión y experiencia

La paralización parcial y simultánea de las economías mundiales a raíz de la pandemia del “virus chino” puede tener efectos devastadores en su desarrollo si no se logra mantener vigente la latencia productiva hasta que se pueda retomar la actividad. Como ya lo sabemos, el quiebre en ésta es muy difícil de rearmar, lo que trae inevitablemente desempleo y caídas mayores en el PIB. De ahí la importancia de generar por todos los medios posibles el “puente” para que una disrupción temporal no se transforme en una disrupción mayor y más duradera asociada a un quiebre de la misma.

El puente debe contar con transferencias directas monetarias a los más desprotegidos, así como financiamiento a la actividad de pequeñas y grandes empresas. Para las últimas, la emisión de nuevos instrumentos de deuda de oferta pública, que incluso podrían contemplar preferencias en su cobro respecto de cualquier emisión anterior y restricciones en dividendos, les permitiría en teoría construir el puente. Para las primeras, sin acceso directo al mercado de capitales sino a través de bancos o factorings, el descuento de facturas y nuevos créditos les permitiría levantar su respectivo puente. Sin embargo, en ambos casos lo que se necesita es un poder comprador o garante que haga factibles que los nuevos instrumentos de deuda tengan quien los tome. Sólo el estado, con su capacidad única y exclusiva de cobrar impuestos a futuro, es capaz de hacer realidad ese poder comprador y/o garante a firme, rol que es necesario tomar cuando el financiamiento de tiempos normales prácticamente desaparece.

Es lo que se está haciendo en Estados Unidos, simultáneamente a través de la vía fiscal y monetaria. Las lecciones del año 2008 están a la vista.

El año fiscal 2019 terminó con un gasto federal de US$ 4.446 billones, sobre un producto de US$ 21.729 billones – o 20.7% del PIB -. Para este año 2020, se contemplaba originalmente un gasto fiscal federal de US$ 4.789 billones, con un déficit estimado en US$ 1.083 billones[1] – rondando el 5% del PIB -.

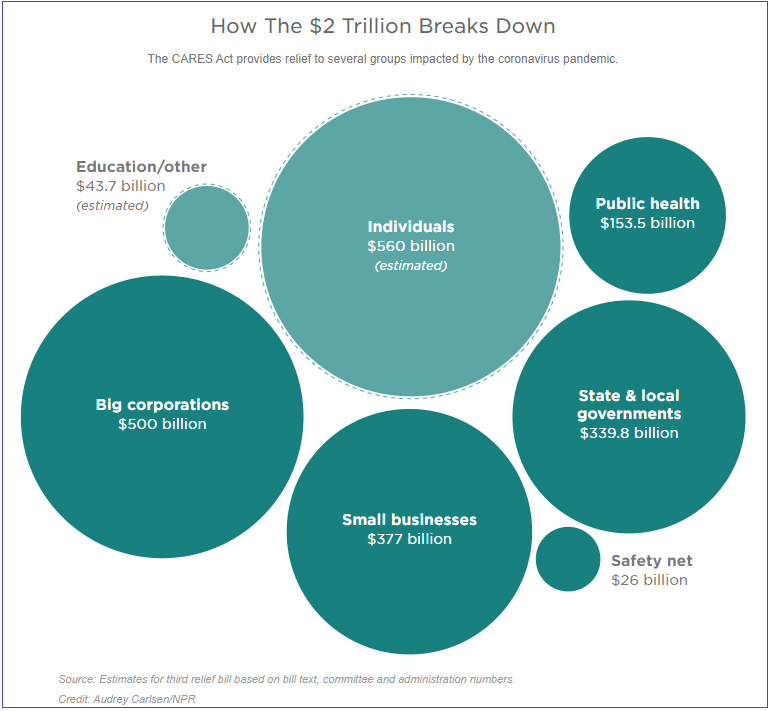

Pues bien, con la pandemia instalada, la semana pasada el Congreso de Estados Unidos aprobó un paquete fiscal de US$ 2.000 billones, de los cuales aproximadamente US$ 500 billones son préstamos a grandes empresas y US$ 377 billones una mezcla de préstamos y bonificaciones a pequeñas empresas, quedando el saldo como transferencias directas a hogares de menor ingreso – US$ 560 billones – y asignaciones a los estados, a educación y salud. Un paquete equivalente al 9% del PIB de Estados Unidos o casi la mitad del gasto fiscal federal presupuestado para el año 2020.

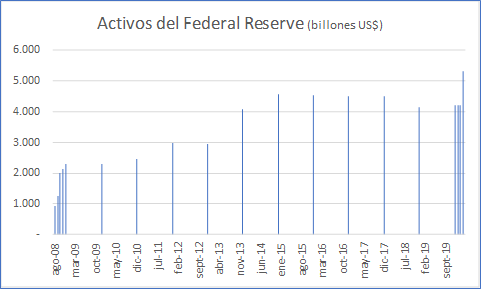

Por el lado monetario, la política expansiva del Federal Reserve ha sido equivalente: a fines de febrero pasado, el activo que manejaba para su política monetaria era de US$ 4.206 billones; un mes después, al 26 de marzo reciente, ya era de US$ 5.302 billones. Un aumento de casi US$ 1.100 billones en su activo con el sólo y explícito objetivo de sostener la liquidez del sistema. Aproximadamente US$ 500 billones se utilizaron en la compra de instrumentos del Tesoro de Estados Unidos, quedando el saldo explicado por operaciones de pactos, compraventa de títulos de crédito y facilidades de liquidez. Casi la mitad de todo este aumento en el activo total del Federal Reserve ocurrió durante la semana terminada el 26 de marzo[1].

Una inyección impresionante de liquidez, medida en días, que apunta a las necesidades directas del sector privado, bancario y no bancario. Parte de ésta retornó al propio Federal Reserve a través de aumentos de reservas de los propios bancos en éste, pero la otra mitad entró al sistema general. Vale la pena recordar el año 2008: a fines de agosto y antes de manifestarse la crisis financiera global de ese entonces, el Federal Reserve manejaba activos por US$ 943 billones; un mes después, US$ 1.248 billones; dos meses después, US$ 2.005 billones; tres meses después, US$ 2.143 billones; a fines de diciembre 2008, US$ 2.293 billones. Y pasaron la prueba, comprando instrumentos del Tesoro, hipotecas e instrumentos privados en conjunto con un paquete fiscal de financiamiento máximo por US$ 700 billones denominado TARP (Troubled Asset Relief Program) que se focalizó en el reforzamiento patrimonial de los bancos. Dos años después, Estados Unidos recuperaba el nivel de PIB previo a la crisis y 5 años después se cerraba TARP habiendo recuperado todos sus recursos colocados. En contraste, la eurozona, que fue notablemente menos expansiva monetariamente y durante un aún menor tiempo, le tomó siete años retomar el nivel de PIB previo a la crisis.

[1] https://www.federalreserve.gov/releases/h41/current/

¿Fue inflacionario el ejercicio? No lo fue: la cantidad de dinero, M1, por ejemplo, creció a una tasa media de 9.5% nominal anual entre agosto 2008 y agosto 2019; el PIB, al 3.5% real anual entre los trimestres equivalentes; la inflación media anual del período fue de 1.5% anual.

En la actualidad, el Banco Central Europeo y los bancos centrales nacionales de la eurozona están operando con el predicamento del Federal Reserve: en la semana que terminó el 20 de marzo, el activo total manejado globalmente aumentó en € 223 billones a un total € 4.927 billones. A fines de diciembre 2018 estaba en € 4.669 billones; a fines de diciembre 2019, en € 4.691 billones y a fines de febrero 2020 en los mismos € 4.691 billones, sin cambio. Es de esperar que la parte monetaria, en conjunto con paquetes fiscales que mezclen transferencias a los más desprotegidos y financiamiento a todo el espectro empresarial, se mantengan esta vez con paso firme. Antes fallaron.

En definitiva, la crisis se puede enfrentar y existen los instrumentos para ello. Pero lo que no puede ocurrir es que una vez se inicia un reforzamiento fiscal y monetario, éstos se detengan antes de tiempo. Las cantidades son masivas, pero bien administradas resuelven la coyuntura.

Si en Chile seguimos con discusiones eternas de lo que puede hacer o no el Banco Central, o lentitud injustificada en legislación para perfeccionar transferencias a los más necesitados, o restricciones innecesarias a un poder comprador / garante de CORFO, vamos sólo a profundizar la crisis.

Manuel Cruzat Valdés

30 de marzo de 2020

[1] https://www.fiscal.treasury.gov/files/reports-statements/mts/mts0220.pdf