Canal de Panamá: Y subieron las tarifas …

El Canal de Panamá inició operaciones en el año 1914 y el 31 de diciembre de 1999 pasó a ser controlado soberanamente por Panamá, después de los acuerdos Carter – Torrijos suscritos en 1977 entre este país y Estados Unidos. Aproximadamente 80 km distan entre el mar Caribe y el océano Pacífico, los que se cruzan a través del canal y su serie de esclusas que suben y bajan los barcos que lo transitan al lago artificial Gatún. Este último está a unos 25 metros sobre el nivel medio del mar. Alrededor de 2.000 mm de lluvia al año son la base del nivel de agua transitable a lo largo del lago. Cuando hay sequía, los barcos de mayor calado NeoPanamax, que mueven hasta 17.000 TEÚs y con un desplazamiento máximo de 120.000 toneladas (DWT), se ven dificultados y eventualmente impedidos de transitar. Y si ésta es más grave, barcos de menor tamaño también se ven afectados. Es lo que ocurrió en los años 2023 – 2024.

Los siguientes cuadros permiten tener una mejor idea de esta importante vía marítima.

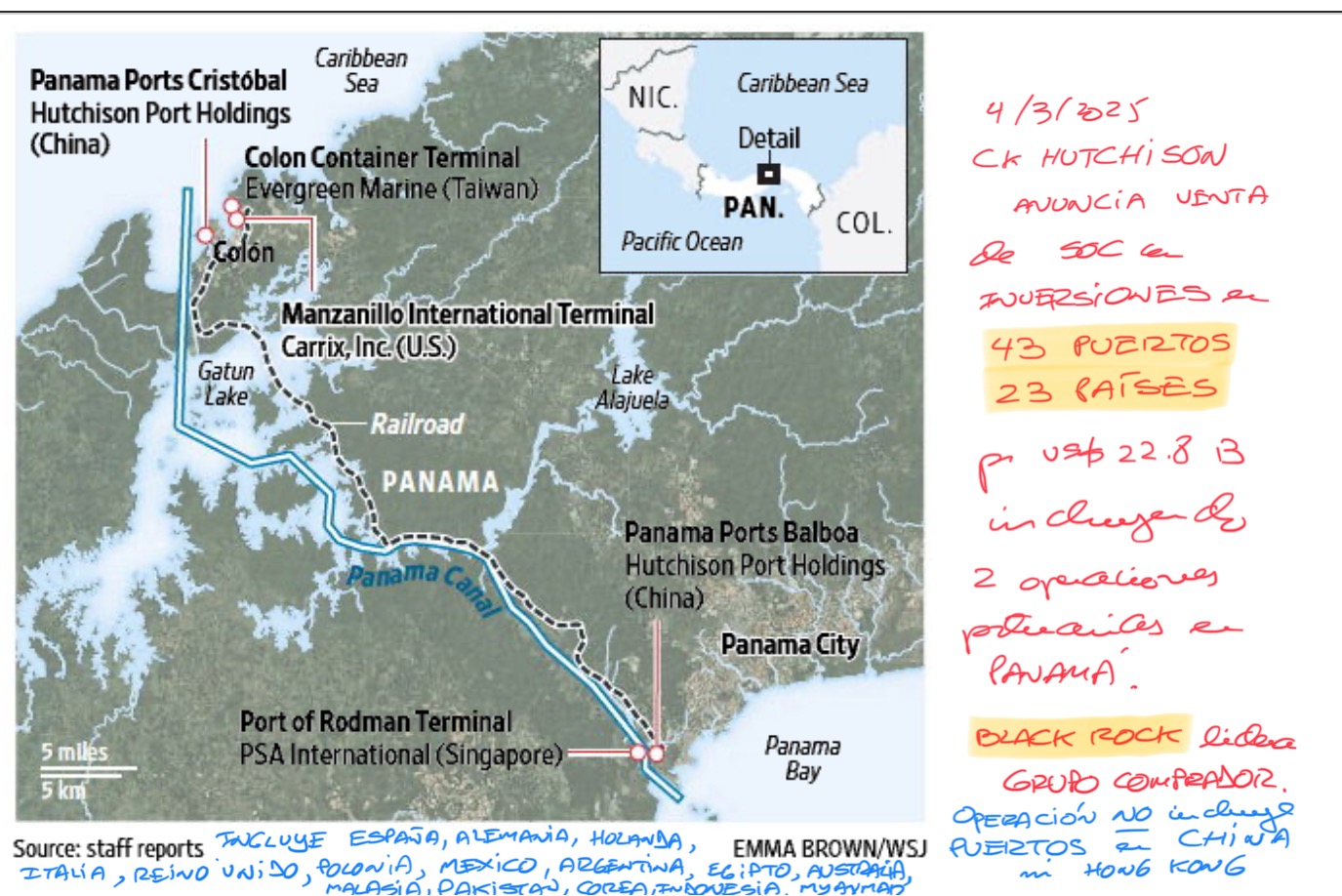

- El pasado 4 de marzo CK Hutchison anunció la venta de sus operaciones portuarias exceptuando aquellas en Hong Kong y China a un consorcio de inversionistas liderado por la administradora de fondos estadounidense Black Rock. Particularmente en el caso de Panamá, son dos operaciones, una a cada extremo del canal. La presión de Estados Unidos por la presencia de un operador portuario chino en los extremos del Canal, basado en Hong Kong, se dejó sentir.

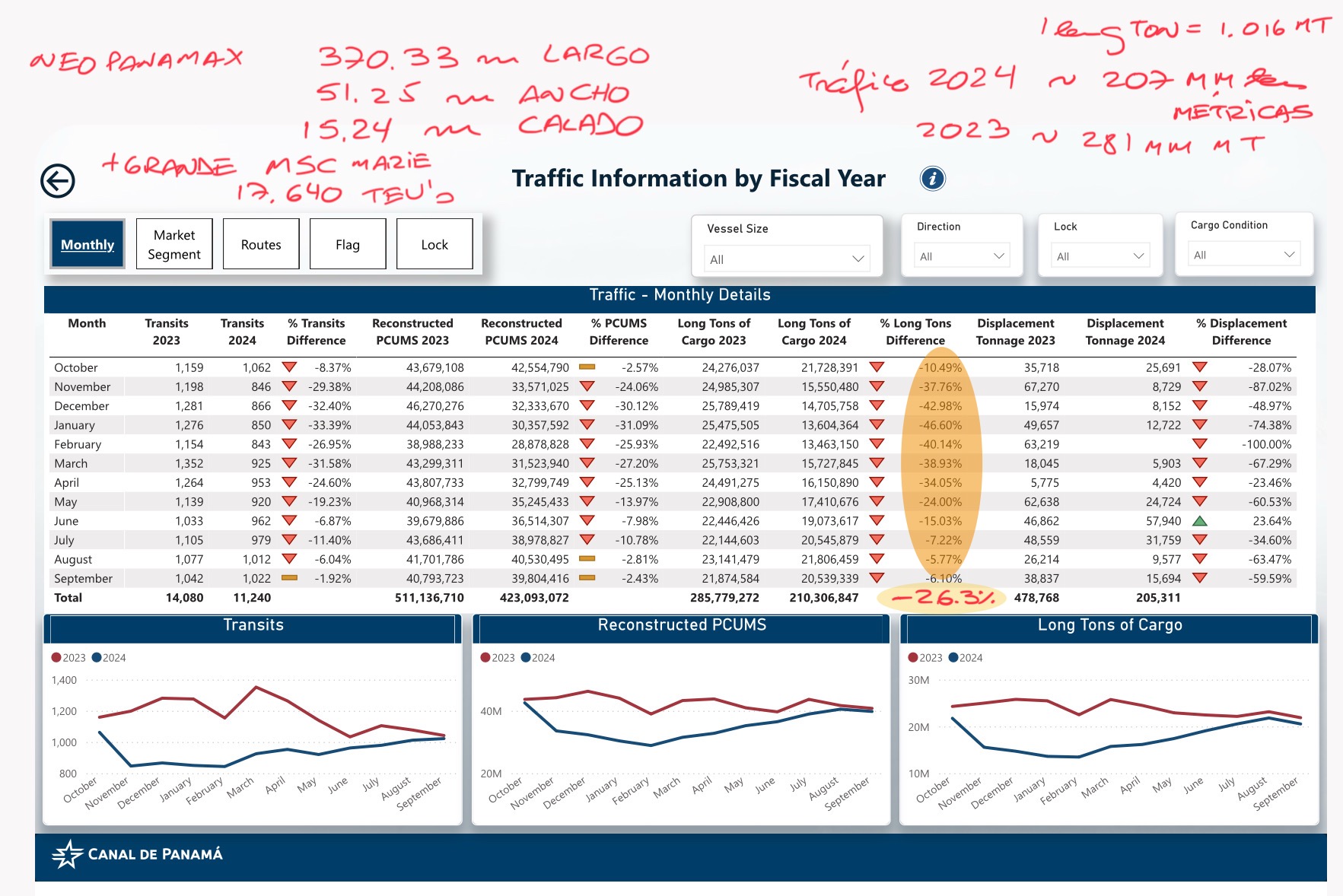

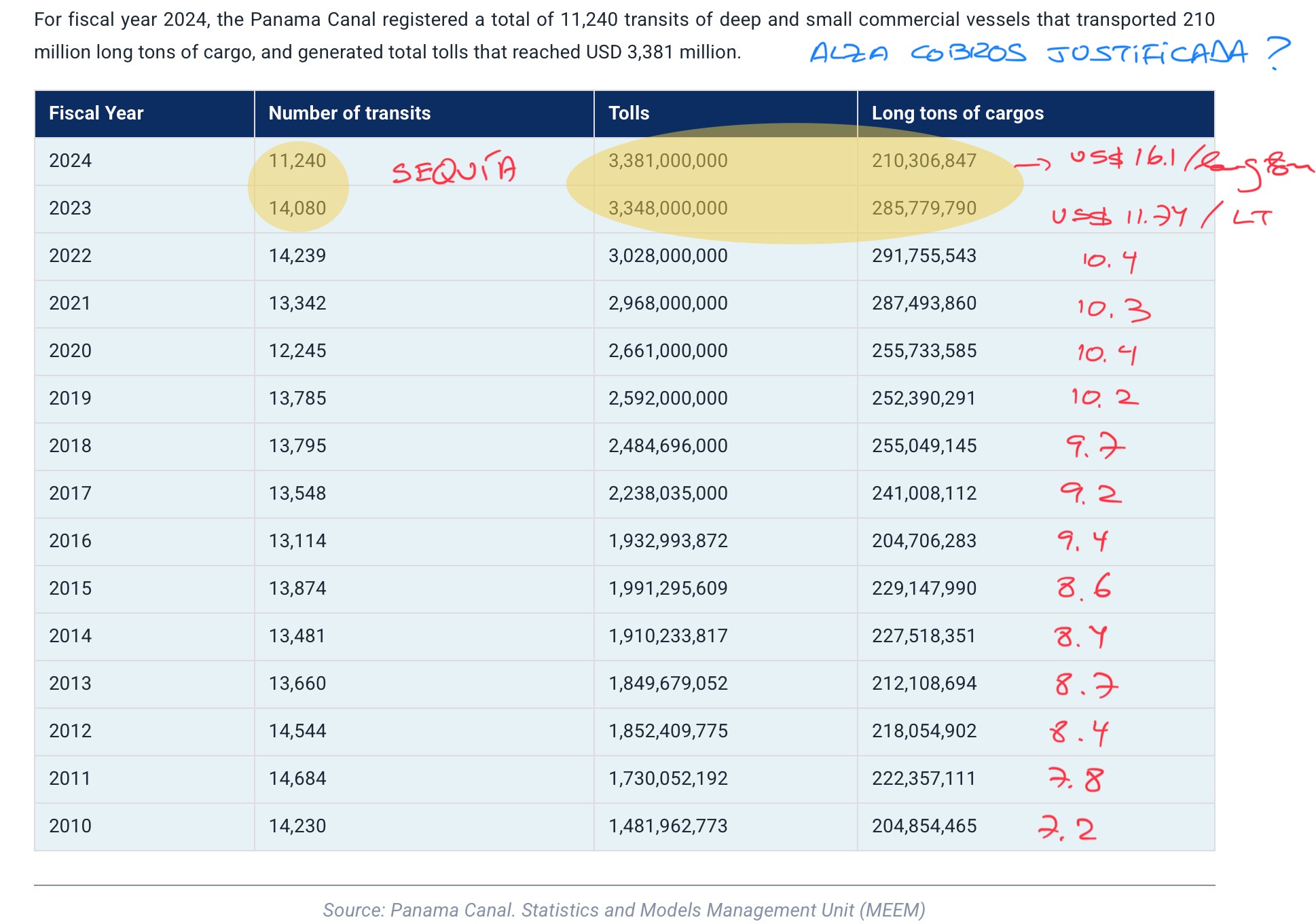

2. El año fiscal 2023 (octubre 2022 a septiembre 2023) se movieron a través del Canal de Panamá 281 millones de toneladas métricas (TM); el año fiscal 2024 éstas cayeron en 26% a 207 millones de TM.

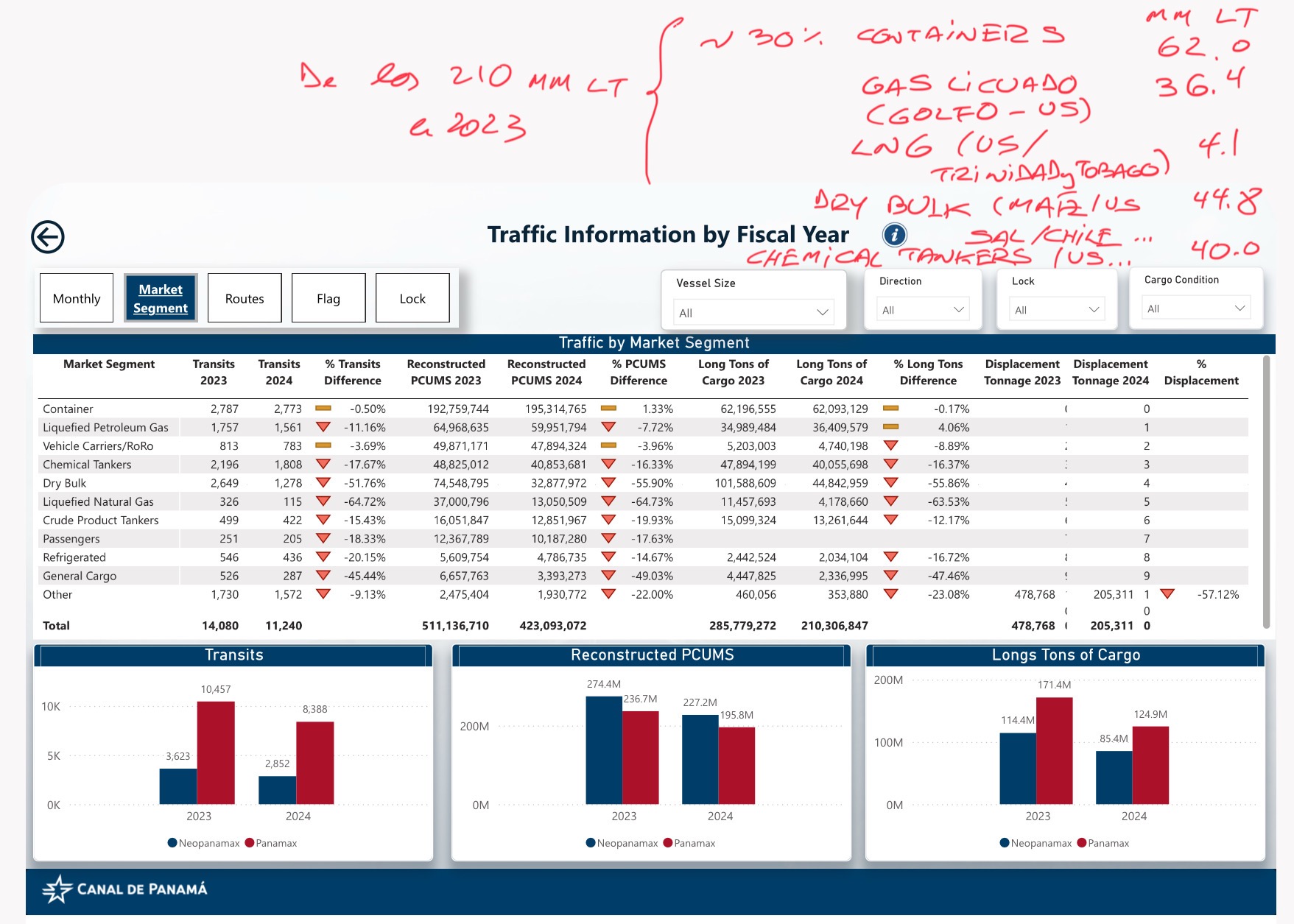

3. Alrededor del 30% de las toneladas movidas a través del canal lo hacen bajo containers.

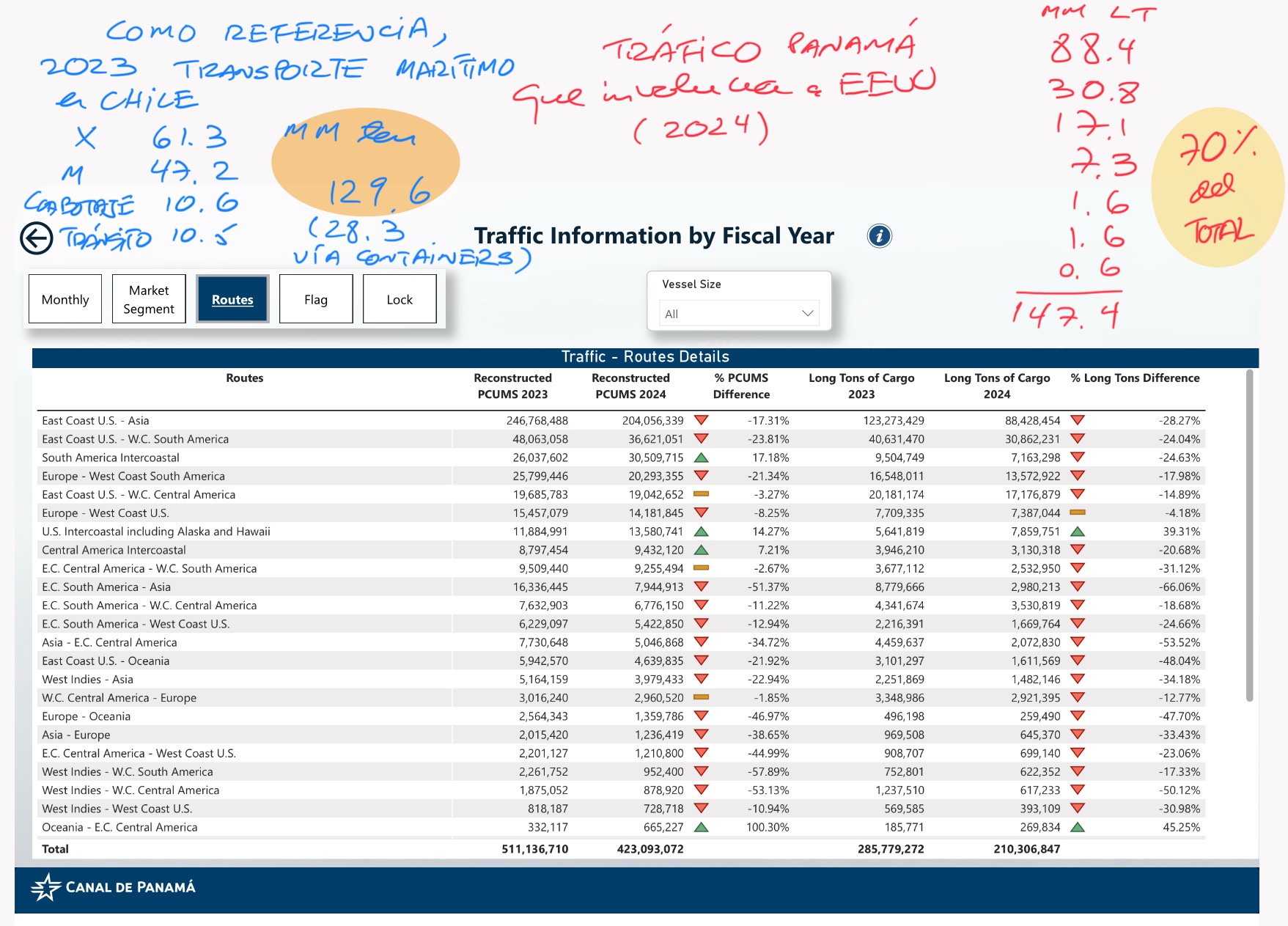

4. El 70% del tráfico tiene su origen o destino en Estados Unidos: de ahí la mayor centralidad para ellos.

5. De 14.080 barcos que transitaron en el año fiscal 2023 se pasó a 11.240 en los siguientes 12 meses, influido por las condiciones restrictivas de la sequía, ya superada en los últimos meses del año calendario 2024. Sin embargo, los cobros recibidos por el canal fueron en ambos años por US$ 3.3 billones. ¿Justifican los mayores costos de operación esas alzas? Hay que considerar aquí que por la sequía los barcos de mayor tonelaje, más “baratos” por tonelada, bajaron su participación en el total movido a través del canal, lo que naturalmente crea un sesgo al alza en la tarifa media de US$ por tonelada de todo el volumen transitado.

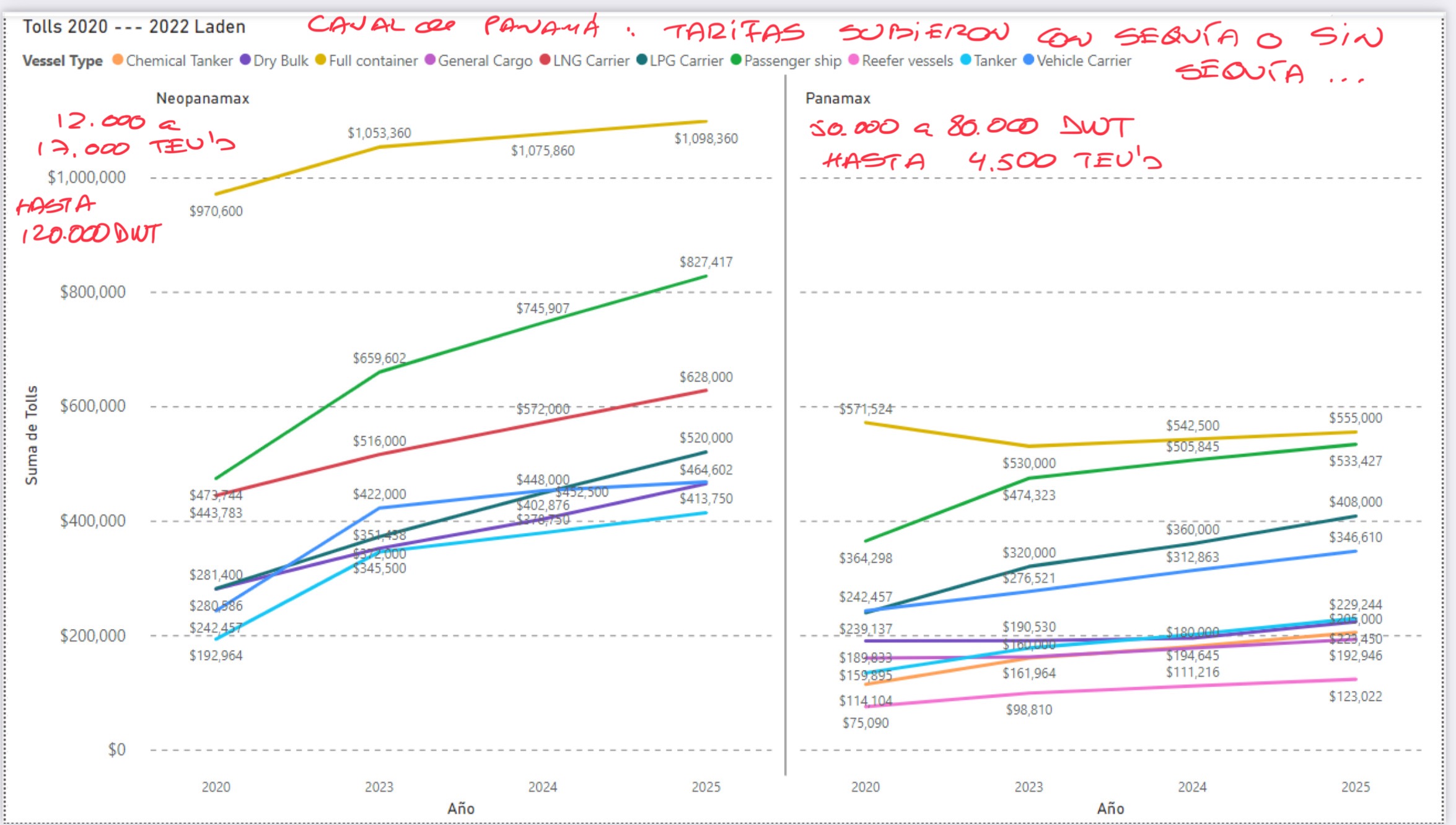

6. Las tarifas individuales del canal sí subieron, y pasada la sequía, siguen ahí …

7. La sequía fue crítica, pero las alzas han sido más permanentes. Que el mayor usuario se queje no debería ser sorpresa.

8. Panamá es pequeño en relación al Canal de Suez, con menos de un cuarto de su tráfico (medido en toneladas métricas, no en número de barcos que transitan), aún sin sequía – y sin considerar Huthies en Yemen atentando contra el tráfico marítimo por el Mar Rojo -. La tarifa media por tonelada de Suez, con barcos de mayor tonelaje de desplazamiento que en el Canal de Panamá, es sustancialmente inferior.

Fueron 281 millones de TM por el Canal de Panamá en 2023 – antes de efectos mayores por sequía -, en comparación con 1.322 millones de TM por el Canal de Suez en 2023 – antes de atentados terroristas de guerrilleros Huthies en Yemen contra el tráfico por el Mar Rojo -, que fueron a su vez parte del tráfico marítimo mundial por 12.337 millones de TM en el mismo año 2023.

9. Vías estratégicas ambas, siempre y cuando funcionen … Las tarifas del transporte marítimo todavía no llegan a sus valores históricos. El menor tráfico por Suez ha generado un redireccionamiento de los barcos hacia rutas navieras más largas, operando entre China y Europa por el Cabo de Buena Esperanza en África, resultando en una menor capacidad ociosa global que si no existiese esta distorsión, presionando al alza general de las tarifas por transporte.

Y, como nunca fallan, las famosas alianzas navieras, antes conferencias marítimas, no contribuyen tampoco a que prevalezcan precios competitivos.

Sequía en Panamá, guerrillas Huthies en el Mar Rojo y alianzas navieras no constituyen precisamente la mejor combinación para el comercio global. Son, sencillamente, un impuesto al comercio.

Y las guerras arancelarias, empujadas sorprendentemente por Estados Unidos en vez de promover un más fluido y competitivo comercio internacional, vendrían a coronar este cuadro.

Manuel Cruzat Valdés

10 de marzo 2025