Impresionantes avances en Argentina (y el barco a la deriva del vecino)

A estas alturas el equipo de gobierno del Presidente Milei tiene meridianamente claro que no pueden dudar como lo hizo San Pedro en el Mar de Galilea cuando quiso acercarse al Maestro que venía caminando sobre las aguas. En la duda, saben que se hunden; en la firmeza del timón liberalizador, van a poder terminar con éxito el profundo cambio que han iniciado en Argentina. Es de esperar que una mayoría de la población los siga respaldando hasta cruzar la meta.

Los siguientes cuadros deberían ayudar a dimensionar los avances del esfuerzo en curso y por qué hoy es altamente probable que salgan airosos en la apuesta de liberar definitivamente a Argentina de las pesadas cadenas del subdesarrollo.

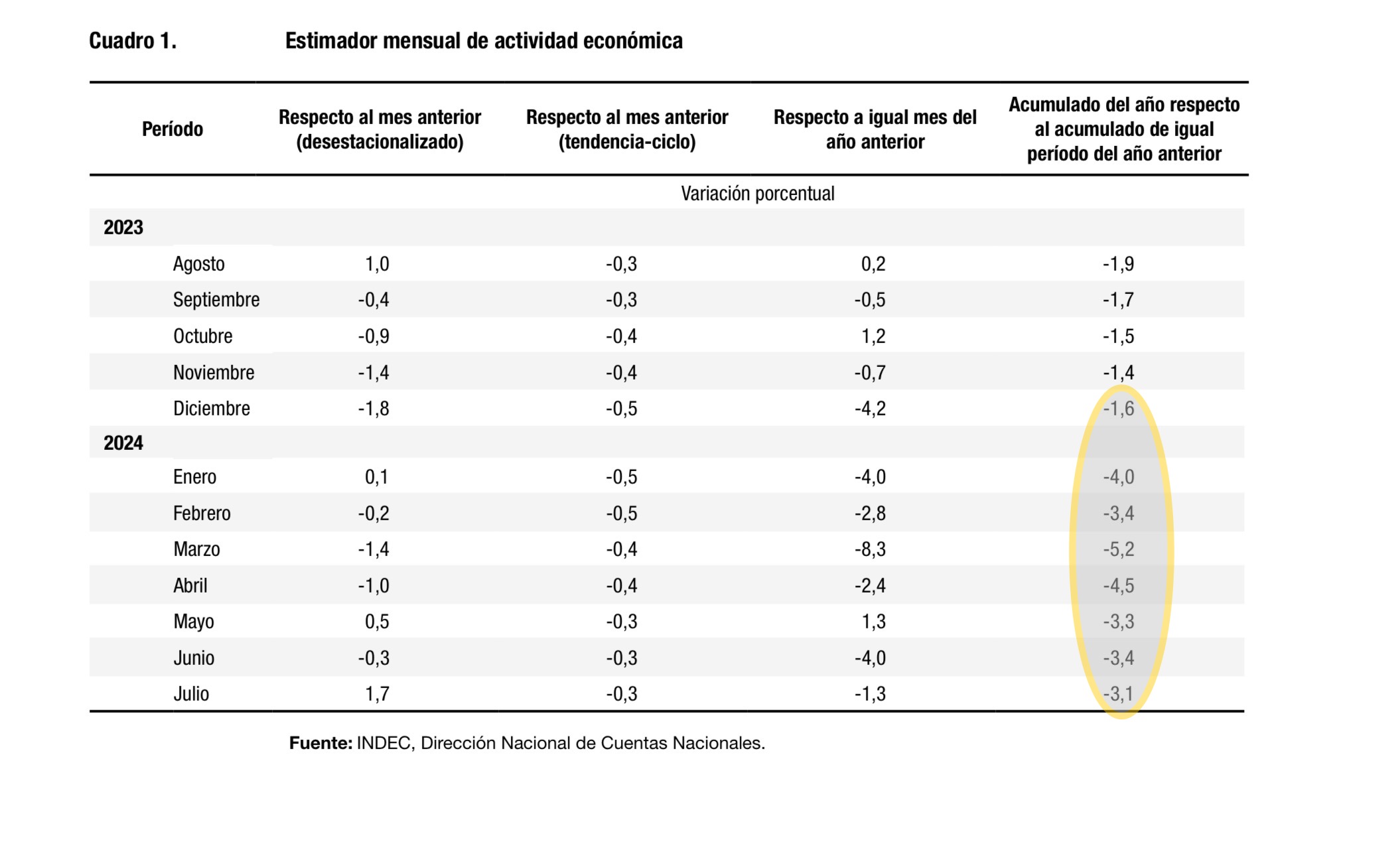

- Habida cuenta del crudo ajuste de gasto fiscal y privado en lo que va del año, la caída acumulada de 3.1% real en la actividad a julio de este año respecto de igual período en el año anterior es sorprendentemente baja. Las actividades no transables como construcción y comercio muestran bajas acumuladas sobre dos dígitos; las transables como la agrícola y minera – que incluye el sector de hidrocarburos -, han evolucionado y parcialmente compensado en el sentido contrario.

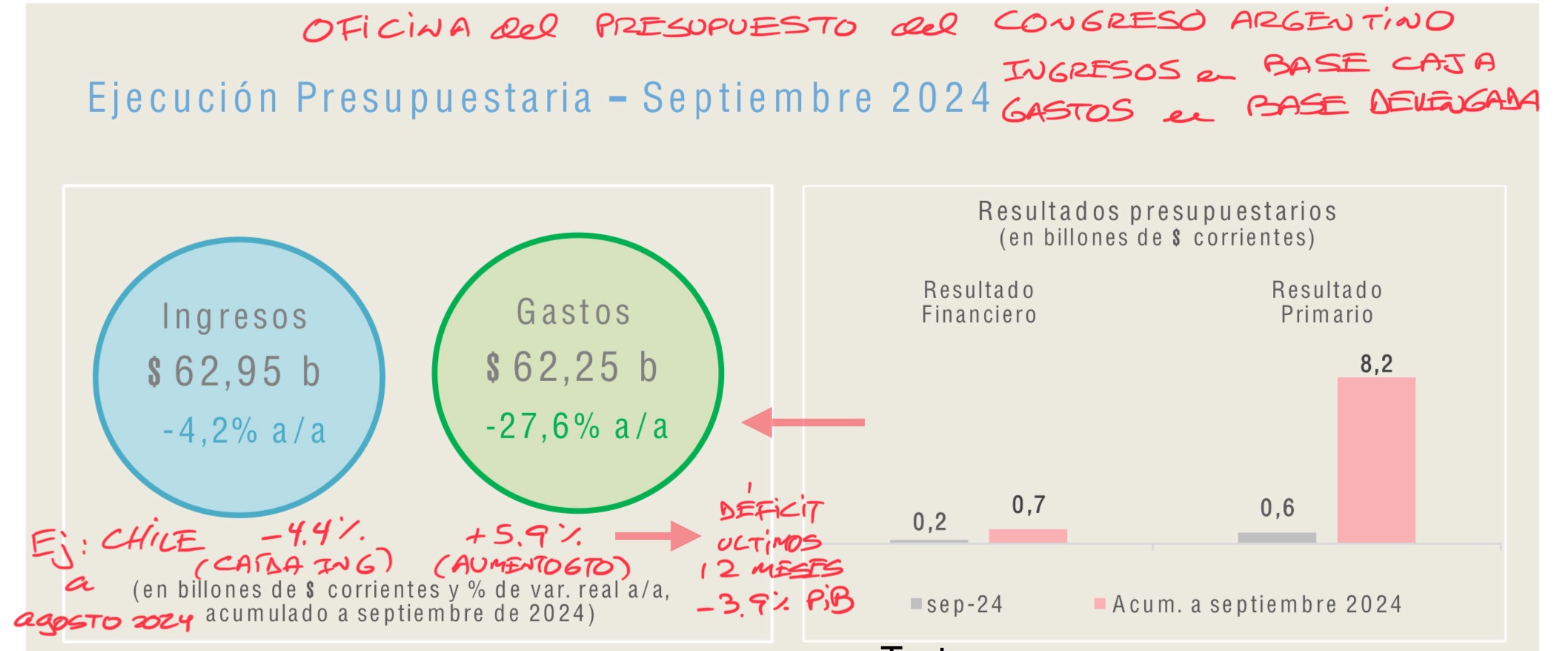

- El gasto fiscal nacional, que no incluye aquel de las provincias, se ha visto reducido a septiembre de este año en un 27.6% real respecto de igual período del año anterior y va camino a rondar los US$ 80 billones en el año – para una economía con un PIB aproximado de US$ 670 billones -, una cifra muy similar al gasto anual del gobierno central chileno – cuyo PIB en los últimos doce meses a septiembre 2024 era de US$ 323 billones -. Lo llamativo es que los ingresos fiscales han caído sólo un 4.2% real en igual período. Lo anterior ha llevado a un superávit fiscal acumulado, después de gastos financieros, menor pero positivo. En el caso chileno, las cifras fiscales en los últimos doce meses a agosto reciente conllevan un déficit efectivo equivalente al 3.9% del PIB, o alrededor de US$ 12 billones, habiendo sobredimensionado los ingresos esperados – proyectaban un crecimiento de 8% real para el año, pero ya acumulan de enero a agosto pasado una caída superior al 4% real respecto del mismo período del año anterior – y descuidado el gasto, en monto y en uso …

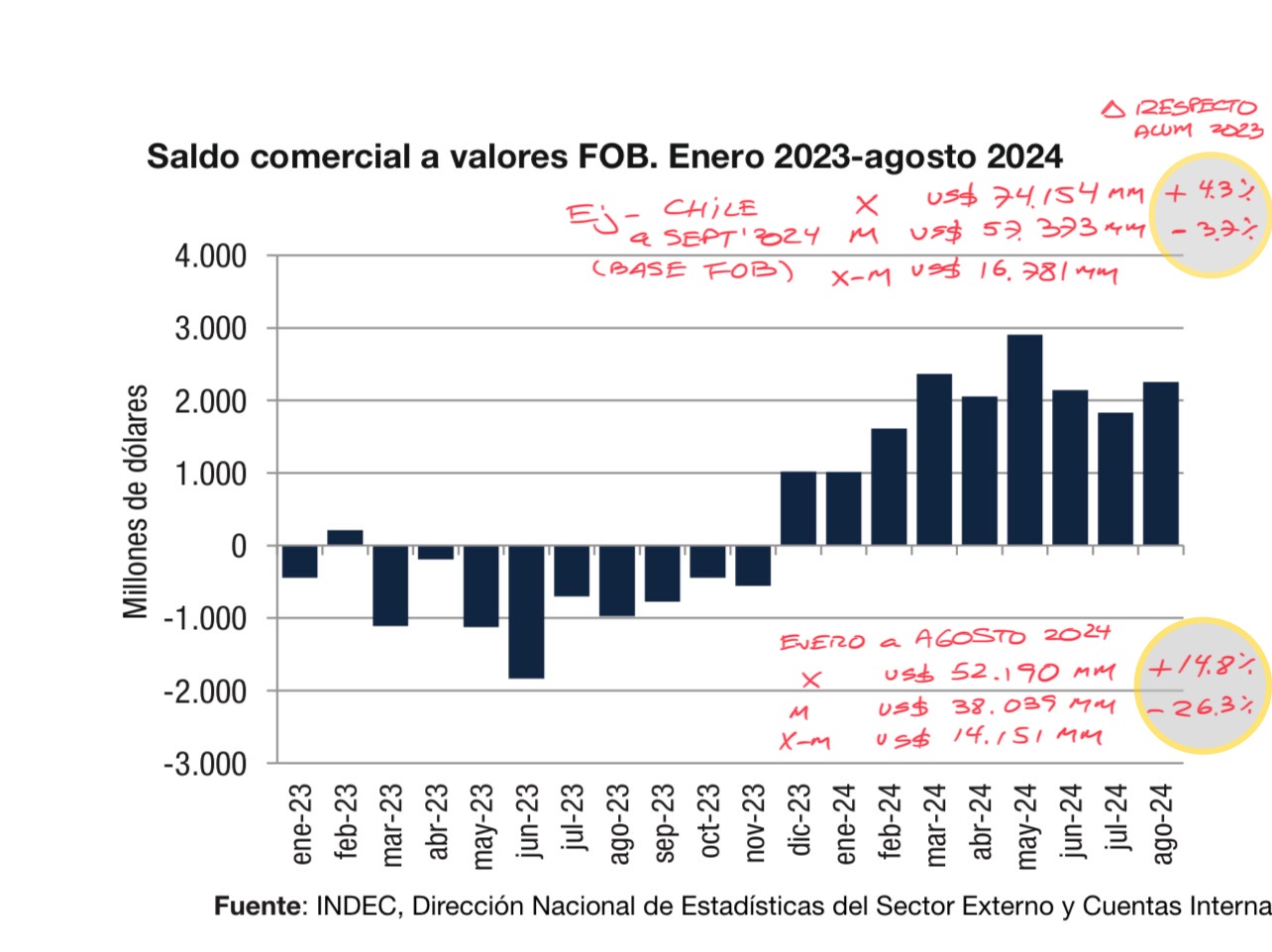

- La balanza comercial, en base FOB, va camino a un superávit anual mayor a los US$ 20 billones, producto de una renovada fortaleza en la producción y exportación de granos – saliendo de una sequía – y el equilibrio energético – producto de la revolución sin descanso del fracking del esquisto en Vaca Muerta -, así como de un ajuste fuerte a la baja en el resto de importaciones que ha detonado este nuevo escenario. Las cifras chilenas son bastante similares en el resultado final, pero con menor dramatismo en la caída de las importaciones – aunque siguen cayendo … -.

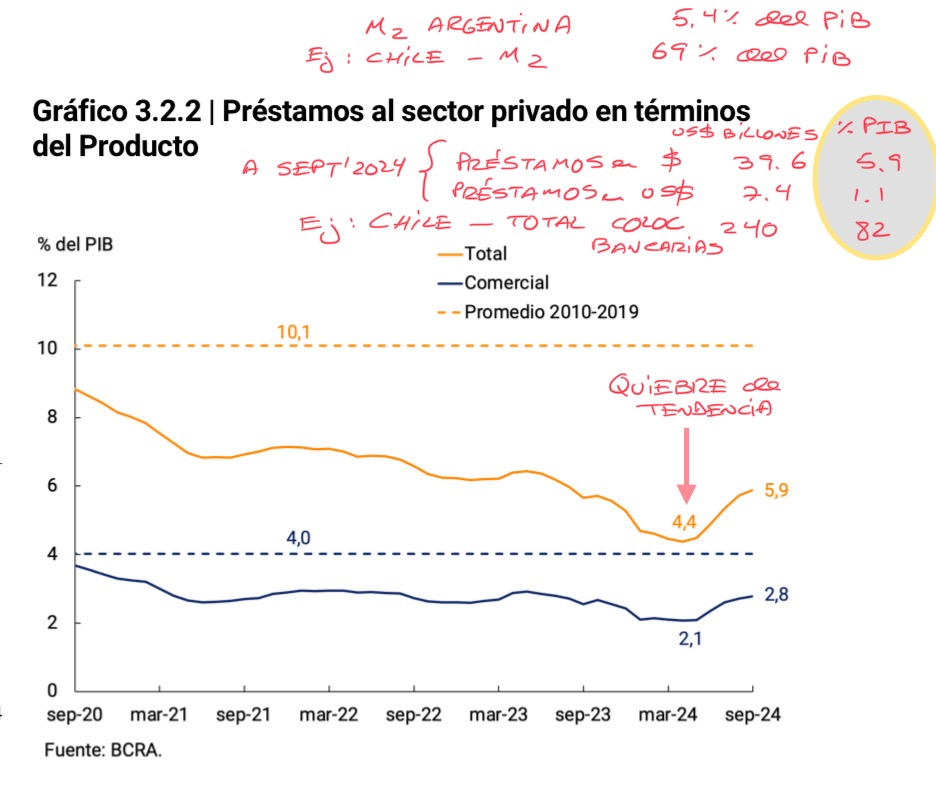

- Por el lado monetario, el crédito bancario en pesos, siendo objetivamente pequeño en términos absolutos y relativos a Chile, ya marcó un positivo cambio de tendencia. La banca argentina, hasta ahora una verdadera mesa de dinero que captaba depósitos y prestaba al estado argentino y su relacionado Banco Central, está comenzando gradualmente a prestar recursos al mundo privado.

En términos más amplios, hay que resaltar que, en la práctica, Argentina es un país dolarizado. El agregado monetario M2 – circulante más depósitos a la vista y a plazo en pesos argentinos – ha terminado siendo en la coyuntura actual extremadamente pequeño en relación al PIB (5.4% versus un 69% del PIB en Chile, por ejemplo), pero es menester también notar que su caída en términos reales se detuvo en los últimos meses. La diferencia de liquidez agregada del sistema tiene que estar entonces siendo proveída por una masa monetaria en dólares relevante, parte de la cual es oficial – y es la que muestra parcialmente el sistema bancario en sus depósitos y préstamos en dólares – y otra parte que no es “oficial”, producto de décadas de desgobierno. Una sana competencia de monedas se estaría iniciando y que por lo mismo haría innecesario introducir una controvertida dolarización que agregaría una rigidez en un precio clave de la economía.

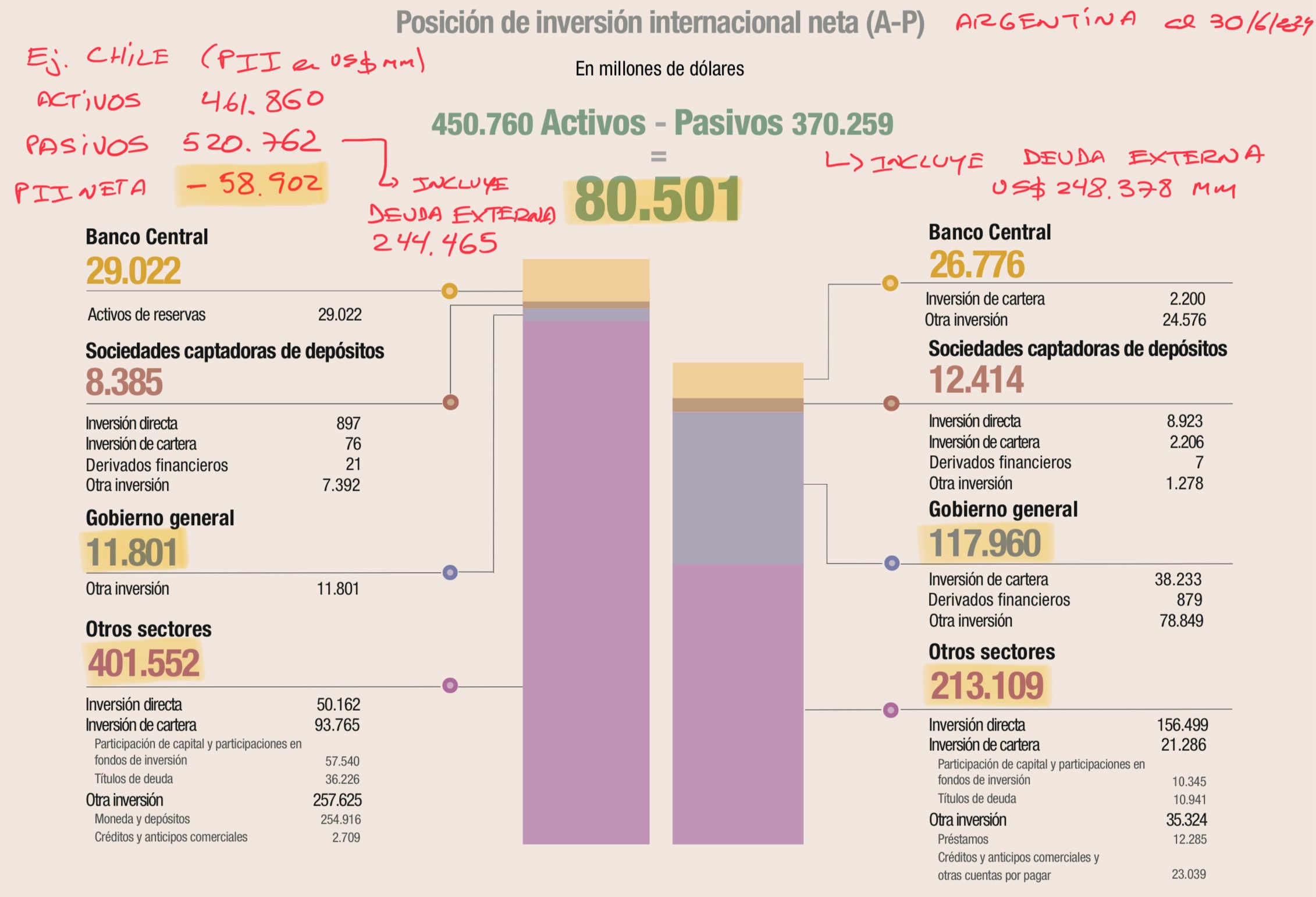

- ¿Y el valor del tipo de cambio? El nominal, hasta ahora “dirigido” por la autoridad monetaria para combatir la inflación rampante que se heredó, controlando su devaluación, va a pronto necesitar mayor flexibilidad en la determinación de su precio. Probablemente se haría junto a un acuerdo razonable con el FMI que refinanciara a mayor plazo la deuda actual fiscal por US$ 43 billones y quizás contemplara nuevos recursos para facilitar el reordenamiento macroeconómico del país. No hay que olvidar, cuando se discurre sobre el valor “correcto” del dólar, que Argentina en su conjunto es un país acreedor neto del mundo – y no deudor neto como podría ser el caso de Chile, por ejemplo -, si tan sólo se observan las cifras oficiales. Lo que ocurre en Argentina es que el estado es deudor neto y el sector privado es un mayor acreedor neto del mundo.

No se está, por lo tanto, frente al caso de un país deudor neto del mundo operando bajo un escenario cuya única alternativa sería devaluar en la coyuntura actual – como sí necesariamente ocurrió en el Chile de la crisis del año 82 -. Con una balanza comercial superavitaria ya pueden enfrentar mejor la liberación de todos los controles cambiarios, sin todavía considerar el que los argentinos vuelvan con sus capitales al país. Es justamente aquí donde radica la importancia central de la desregulación de la economía en curso y la consecuente consolidación de un cambio estructural en su trayectoria de desarrollo de largo plazo que busca terminar con las restricciones de precios y productivas que han paralizado ese país por largo tiempo – un 1 o 2% de crecimiento real anual es estar efectivamente “paralizado” si se mira de manera objetiva su potencial – y que justificarían que el país de Argentina valdría entonces más en relación al mundo – apreciando en términos reales su moneda -.

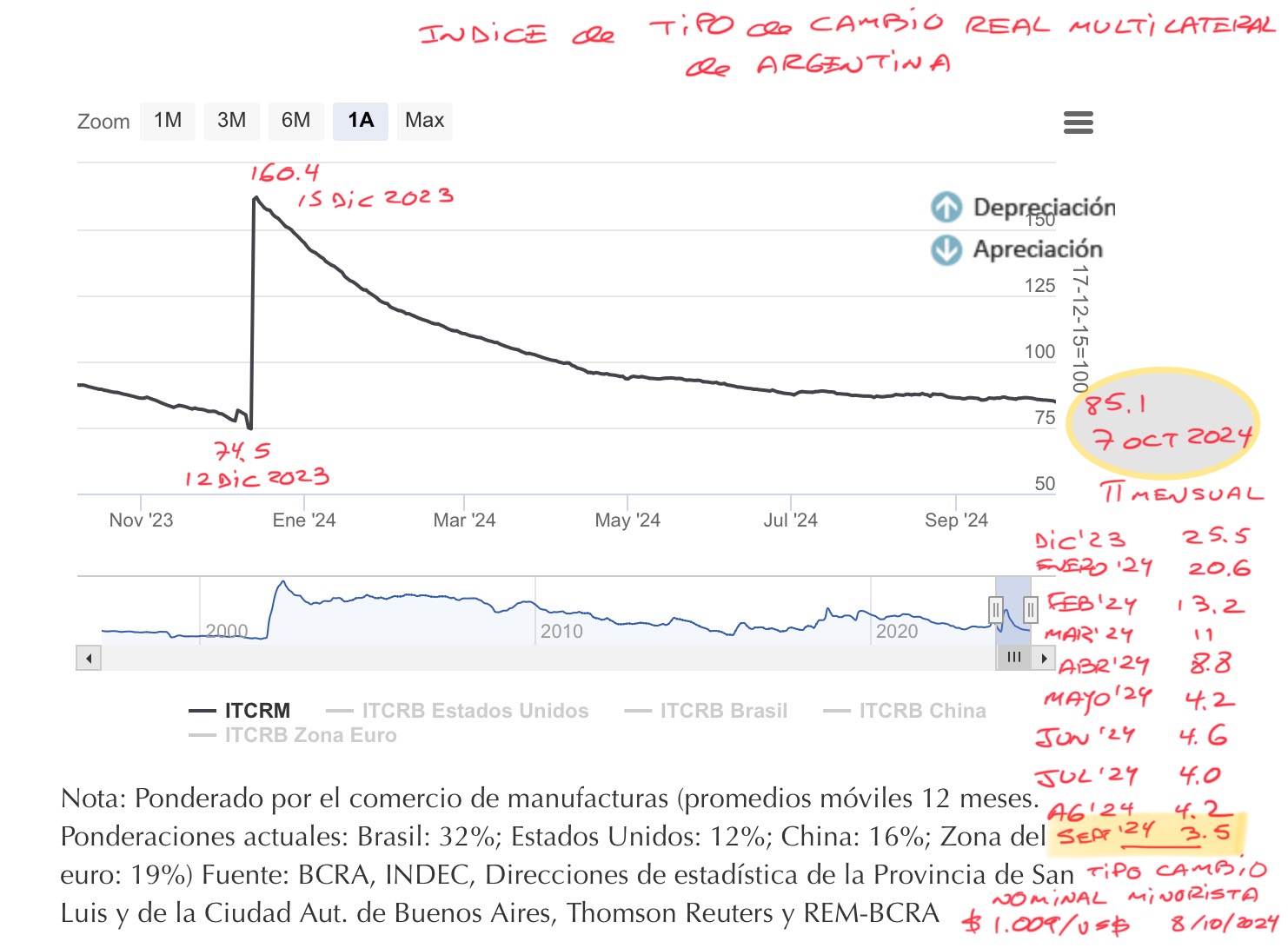

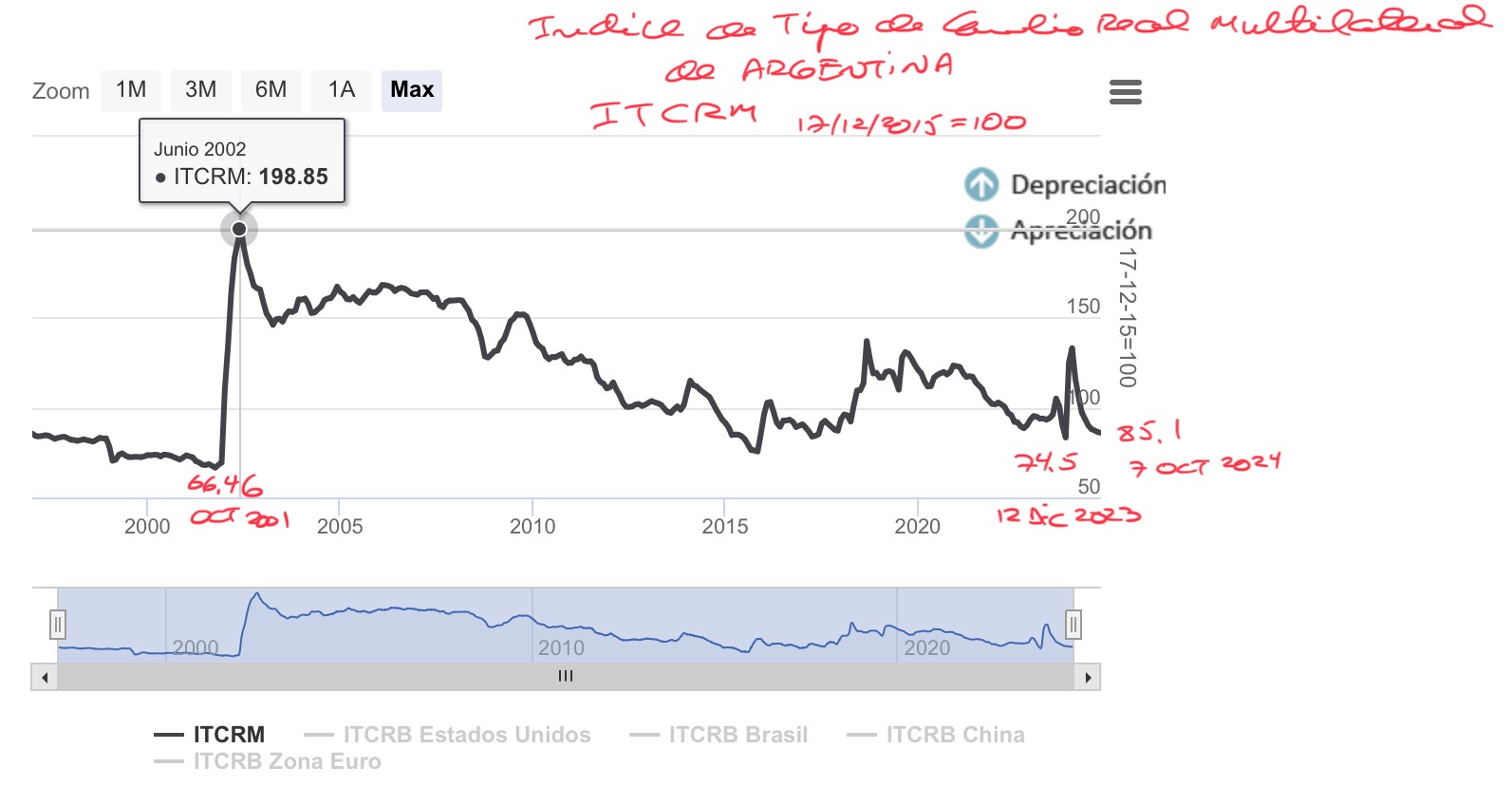

La mirada de corto plazo pujaría por una devaluación real del peso argentino, que ya se habría apreciado a niveles cercanos al existente previo al cambio de mando del año pasado -. Hay que recordar que el avance anti inflacionario ha sido notable: de tasas de 25% de inflación mensual en diciembre 2023 respecto al mes anterior se ha pasado a 3.5% en septiembre 2024. Para llegar a ese resultado no sólo se ha controlado “la maquinita de hacer dinero”, terminando con el financiamiento del déficit fiscal vía emisión, sino que ha contribuido mucho en el manejo de las expectativas inflacionarias el ancla que ha significado un valor cambiario que se fue apreciando en términos reales en el año.

Pero mirado ahora en una perspectiva más larga, el tipo de cambio real de Argentina de “equilibrio” podría no estar tan lejano de su nivel actual, si se lo evaluara considerando las perspectivas futuras estructurales de ese país. Visto así, esa “excesiva apreciación” de corto plazo evaluada desde las condiciones estructurales pasadas no sería tal si se consideraran las condiciones estructurales futuras de desarrollo. Dicho de otra manera, y esto es lo clave, si todos se convencen y se hacen efectivamente realidad las nuevas condiciones de mayor crecimiento, el tipo de cambio real actual estaría dentro de un rango “normal”. Es esa la gran condición necesaria para ir cerrando el círculo y es justamente ahí donde se hace imperativo conciliar un manejo fino de las expectativas con un sustento real de éstas. Una mezcla entre ciencia y arte.

Nunca ha sido fácil gobernar un país, más allá de cómo se recibe. En Argentina quieren de verdad salir del pozo en que cayeron; en Chile, pareciera que el estado de mediocridad ya crónico no llamaría la atención. Qué actitudes más diametralmente distintas.

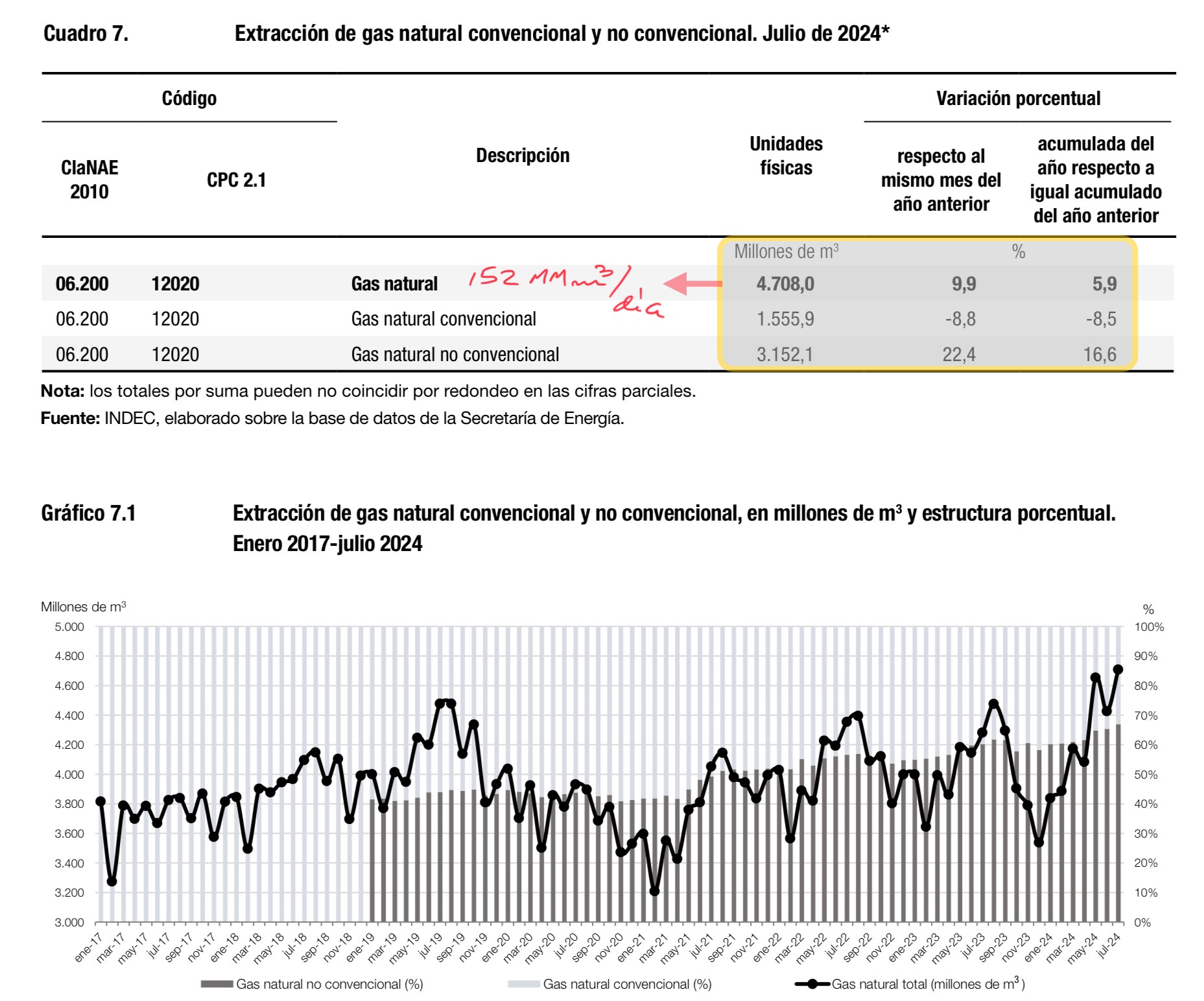

- Por último, vale la pena ver como el desarrollo de Vaca Muerta y la producción de granos son, por ahora, los grandes impulsores del empuje argentino. Mañana sería un Mercado Libre … En Chile, la viga de los recursos naturales también lo es, si se los deja desarrollar.

Las bases para el renacer de Argentina están. Los avances de re ordenamiento fiscal, desregulaciones en curso y seguridad ciudadana son patentes. Es de esperar que pronto se consoliden, pues la paciencia ciudadana – hasta ahora relativamente sólida – es por lo usual limitada y sería francamente lamentable que todo este enorme esfuerzo fuese en vano.

Que tenga buen desenlace toda esta transformación económica liberal, no sólo por ellos sino también por Chile, que nunca deja de mirar al vecino. Así como van las cosas, muy probablemente Argentina va a salir antes de su atolladero que el propio Chile. Habla muy bien de un lado y muy mal del otro.

Manuel Cruzat Valdés

11 de octubre de 2024